・貯金した人と投資した人の老後の差に驚きます。

・貯金が減っていくだけでは不安になります。

・お金にゆとりがあれば心にもゆとりができて老後も楽しめるそんな記事です。

この記事は以下の記事の続きです。

貯金した人と投資した人の老後の差

貯金した人は老後どんどん貯金を切り崩していくことになり、投資した人は資産を切り崩さずに利益だけで生活費を補填できるというお話です。

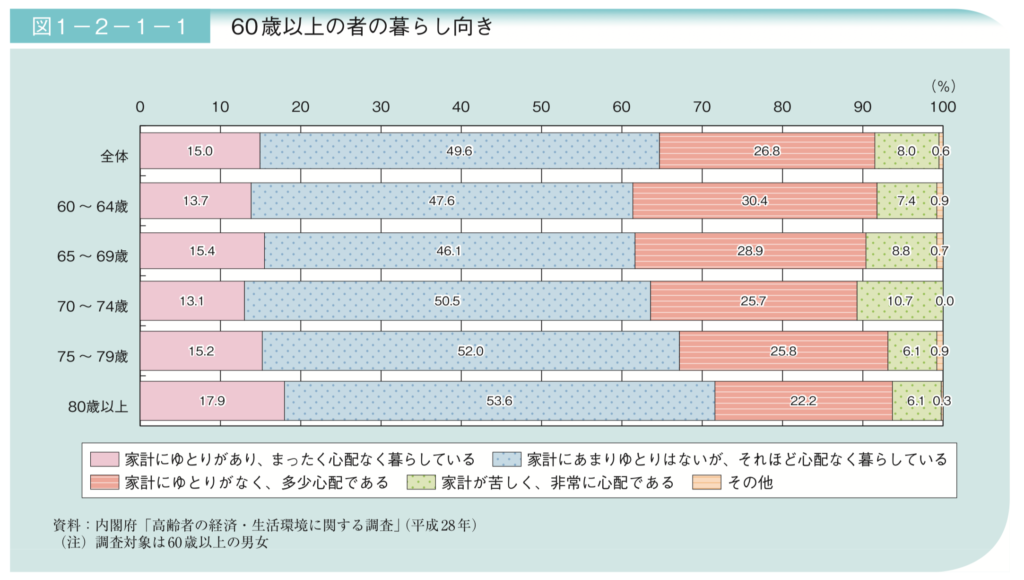

高齢者貧困という言葉聞いたことありますか?これは内閣府の「高齢者の経済・生活環境に関する調査」から引用したグラフです。

全く心配なく暮らしていると回答しているのは全年齢層20%にも満たないのが現状のようです。

60歳以上の半数の方はまだ働いている状況のようで、働いているからお金が足りているのであろうことが推測できます。

年金っていくら受給できるのか調べたことありますか?

わたしの親世代は老後資金にと、貯金したり退職金をそのまま貯金して、年金で暮らしています。

国民年金の平均受給額は5万円 厚生年金の受給額は平均14万円です。

正直、悠々自適な年金生活なんてこの金額では不可能ですよね。生活もだいぶ切り詰めらければならない金額です。

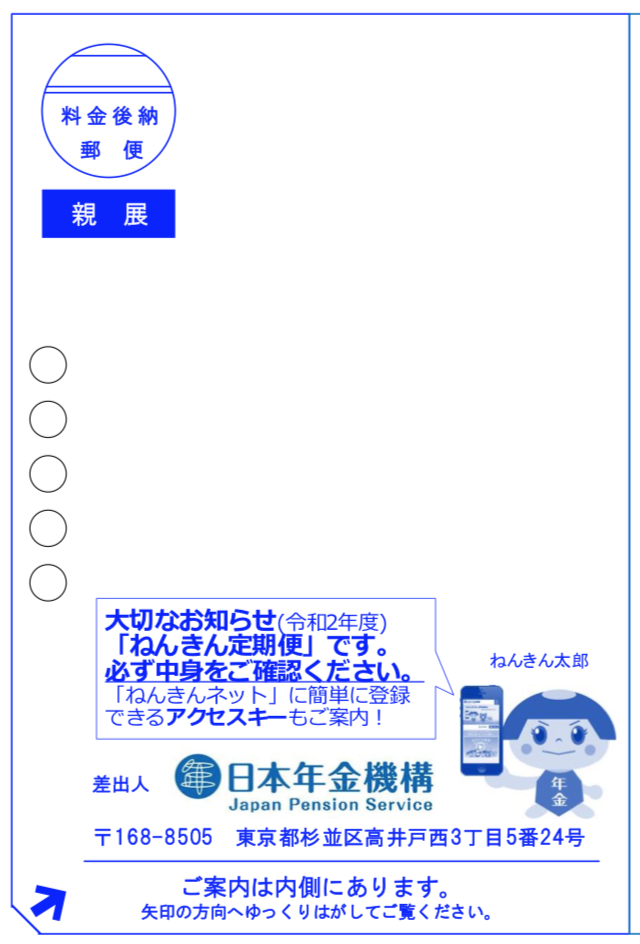

もらえる金額は個人個人違うので自分はいくらもらえる予定なのか毎年届く「ねんきん定期便」で確認しましょう。こんなハガキ来ていませんか?

わたしは「ねんきんネット」に変更してしているのでハガキは来ませんが、いつでもネットでねんきん受給予定金額を確認することができます

ねんきんネット:https://www.nenkin.go.jp/n_net/index.html

年金と貯金2000万円あったら何年生活できますか?

例えば厚生年金を14万円65歳から受給したとします。貯金も頑張って、退職金も合わせて老後資金2000万円問題なんてニュースもあったので2000万円貯めたとしましょう。

わたしは住まいは賃貸で、今の生活レベルそのままで退職するとすると、月に20万円必要です。

月に20万円必要なので、厚生年金14万円では6万円足りないので、6万円を貯金2000万円から補填していくことになります。

月に6万円の補填は年間72万円貯金を切り崩す必要があります。

毎年72万円を貯金から切り崩すと、27年くらいで貯金が底をつくことになります。

毎年貯金が減っていくのって、怖くないですか?もっと長生きしたらどうなりますか?

これはあくまでもただ生活していただけ。旅行も、趣味も、楽しめるお金はない。貯金が減っていく恐怖からどんどん生活を切り詰めていくことになり、年金生活なんてとてもじゃないけど楽しめない状況になります。

これはあくまでも年金がもらえたらの話です。そして2000万円貯金できていたらです。

貯金がなくては働くしかない

年金受給額だけでは生活できなければ、定年退職後も働くしかありません。先ほどの計算では6万円足りなかったのでその分アルバイトなどで収入を得ることになりますが、何歳まで働けますか?

先日、上司が一人定年退職を迎えました。長くお世話になった取引先の方にご挨拶に伺ったそうですが、その方にこう言われたそうです。

「体が動くのは70歳までだから、働きたくなるけど、体の動くうちに楽しみなさい」

確かに、足腰も弱っては旅行で歩き回ったりするのも億劫になるでしょう。仕事が大好きな人はずっと仕事をするのもいいでしょう。ただ、体の動くうちは働いて、動かなくなって仕事を辞めたらその後は楽しめるのでしょうか?

もしも働けなくても生活していける?

先のことはわかりません。70歳や80歳まで働けますか?

働けなくても生活していけるだけの収入を得るにはやはり投資しておく必要があります。

・不動産を購入して家賃収入を得る

・NISAやiDeCo、確定拠出年金などを活用して資産を築く

など、不労収入があれば、年金と合わせてゆとりある生活が可能になります。

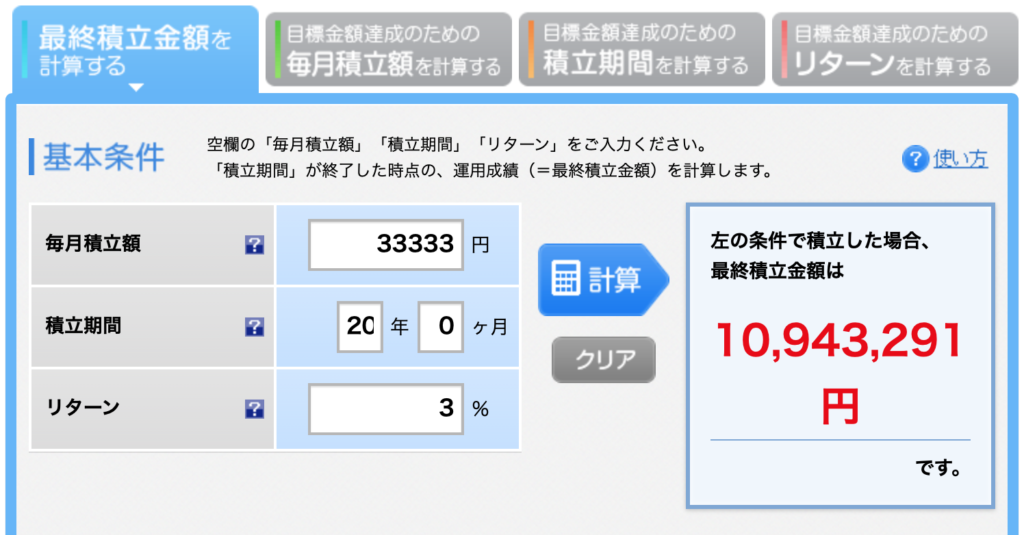

NISAの限度額が毎年40万円なので月に33333円積立投資して3%で運用できた場合20年後には1000万円を超える資産額になります。

引用元:楽天かんたんシミュレーション:https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

同じ33333円を銀行に20年間貯め続けたら7,999,920円。約800万円です。その差200万円。結構大きな額ですよね。

それだけではありません。銀行に預けた貯金は下ろせば減っていきますが、NISAで購入した1000万円分の投資信託は減らず今後もずっと3%から7%くらいの利益が出続けます。(購入した投資信託や、景気、株価の変動により異なります。必ず利益が出るわけではありません。)

1000万円の3%は30万円なので毎年30万円使って、月に25000円づつ使っても1000万円はずっと減らずにまた毎年30万円増えているのです。

これはあくまでNISAですが、iDeCoも併せて投資信託を購入して3000万円保有していれば3%の利益、90万円毎年使っても3000万円残りまた来年90万円使うことができるのです。90万円を6ヶ月で割ると75000円ですので、わたしの生活費に足りない6万円をカバーできて、さらに余裕ができるのです。働かなくてもです。

老後を待たなくても投資の利益だけで生活することも不可能ではありません。詳しくはこちらで解説していますのでよかったら読んでみてください

もっとお金について勉強したい人にはこの本がオススメです。

まとめ

いかがでしたか?投資の重要性に気がついて頂けましたでしょうか?わたしはもっと早く知りたかったと何度も思っていたのでここに書き残すことにしました。投資にまだ不安が残るようであれば、この記事の1つ前の記事のリンクを下に貼っておきますのでよかったら読んでみてください。

最後までご覧いただきありがとうございました:)

買うのをやめれば、作るのもやめる。 SDGs 1 貧困をなくそう