・貯金していてもお金は増えないけど、投資信託を購入してお金を増やす方法を解説しています。

・生活防衛資金を貯めることの重要性と、余剰資金についての解説

・最後には、貯金しただけの人と、投資信託を購入していていた人の貯金額に驚きの差が出てしまうことを解説しています。

銀行にお金を貯金しても増えない

わたしはいつも銀行の利息を見て笑ってしまうのです。数円しか入っていないから。数百万円入ってる口座でも毎月数円。

わたしが子供の頃は郵便局の口座にお年玉を貯めていたら利子が500円とかもらえていたのですが、今では数円。

現在の銀行普通預金の利子は0.001%とか限りなく0に等しい数字となっていて、頑張って貯金しても一向に増えては行きません。わたしの利用している銀行の金利を調べてみましたが、例え1000万円預けたとしても金利は同じ0.001%でした。。。

NISAを始めてみて気づいた投資の重要性

数年前からNISAの勉強をして月1万円から初めてみました。株を買うって何だかんだ怖くて、ずっと気になっていたのに調べることもせず始めるのが遅くなってしまいました。今思えばもっと早く初めておけばよかった!そう思うばかりですが、遅くなってしまったけど初めてみてよかったと思っています。

なぜなら、銀行にお金を預けても数円しか利息がもらえなかったのに対して、NISAは預けている金額に対して株価の変動によりますが数%お金が増えるのです。数円ではなく数%です。

例えば100万円銀行に預けていたらもらえる利息は年間10円。100万円をNISAで運用していたら購入している投資信託にもよりますが3%から7%くらいは増えています。100万円の3%は3万円。

貯金は10円増えたけど、NISAは3万円増えたのです。(これは株価や景気に影響を受けるので確実に増えるものではありませんが後ほど説明します。)

そんな経験をしたらもっとNISAや投資信託について調べたくなりました。

NISAってなに?

こちらが金融庁のホームページに記載されているNISAとは?の解説です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

https://www.fsa.go.jp/policy/nisa2/about/index.html

先ほどの例で説明すると、毎月積み立てNISAで投資信託を購入して100万円分の投資信託を保有していて、3万円の利益があったとします。

通常の証券口座で投資信託を100万円分購入していて3万円の利益が出て、その3万円を現金化するために投資信託を売却すると、3万円に対して20%の税金を支払う必要があるので、手元に残るのは2万4千円。

NISA口座で同じように得た利益3万円分売却しても非課税のため税金を払う必要がないので3万円まるっと手元に残るのです。お得ですよね!そこで気になるのが投資信託ってなんなのか。

投資信託ってなに?

投資信託とは。こちらも金融庁の解説を引用しておきます。

投資信託(ファンド)

「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」のこと。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

https://www.fsa.go.jp/policy/nisa2/knowledge/glossary/index.html#tab4-9

簡単に解説すると株や債券などの詰め合わせパックを購入できる仕組みです。

株を購入するには会社を1つづつ選ぶ必要があります。例えばiPhoneが売れているからAppleの株を買おうとか。でもAppleの株だけ購入していたらiPhoneの売れ行きが悪くなればAppleの株価も下がるので損をすることになります。

ですが、投資信託の詰め合わせパックの中にAppleの株が含まれているものを購入しておけば、Apple以外に詰め合わされている会社の株が上がっていればAppleの株が下がっていても得できる可能性があるのです。

その詰め合わせパックを運用の専門家が詰め合わせの何%をAppleにするか決めてくれているのです。もちろんAppleの株価が下がりそうな時はApple株の比率を下げて、株価が上がりそうな会社の株に詰め替えてくれるのです。自分で選んで株を買い集めるほど知識がないというかたはまずは投資信託から初めてみるといいと思います。 ただ、投資信託にも損をするものもたくさんありますのでよく勉強してから始めましょう。

株を買うって危なくない?

なんか株を買うって怖いイメージありますよね。わたしもそうでした。今でも1つの会社の株を購入するのはギャンブルだなって思っています。未来に何が起こるのか予想できないので。

今回コロナウイルスのパンデミックなんて予想していない状況に株価も急激に値下がりしました。でも、わたしは焦ることなく投資を続けていられました。それはドル・コスト平均法という法則を知っていたから。

ドル・コスト平均法ってなに?

こちらはWikipediaの引用です。

ドル・コスト平均法(英: dollar cost averaging、DCA)とは、株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。USドル建てで投資することを意味するものではない。

高値掴みのリスクを避けるための時間分散の一種であるが、数量を等分するのではなく、金額を等分する点が単なる分散と異なる。価格が高い時は購入数量が少なく、安い時には多いため、単純な数量分割に比べ平均値の点で有利になるとされる。ただし価格が下がった場合のみならず、上がったときにも買う点で難平買いとは異なる。

長期投資でリスクを抑制し、安定した収益を得たい場合に使われる手法である。上げ相場でドル・コスト平均法を行うと(最初に一括で購入した場合と比べて)平均購入単価がかえって高くなり、収益を減少させてしまう欠点もある。タイミングを精密に測れないため、値動きの激しい商品で、ハイリターンを目指す投資には向かない。

https://ja.wikipedia.org/wiki/ドル・コスト平均法

簡単にいうと、株価が高い時に1万円分買ったら5株しか買えなかったけど、株価が安い時に1万円分買ったら10株買えた!ってこともあるのです。株は1株に対して金額が決まっているので日によって金額が変わっているからです。

高い時にも安い時にも同じように購入していくことによって、購入価格が平均されるので株価をさほど気にせずに毎月積み立てていればいいのです。

それでもやっぱり株は怖い。お金減ったら困る。

それでもせっかく貯めたお金が減ったら困る。確かに投資は元本を保証するものではないので、貯めたお金よりも価値が下がってしまう年もあります。

そんな時に不安になりすぎないようにしておきたいのが、生活防衛資金をきちんと貯めておくこと。そして投資は必ず余剰資金で始めること。

生活防衛資金の重要性

生活防衛資金とはもしも自分が怪我や病気、急なリストラなどで職を失ってしまった時も生活できるように貯めておくお金のことです。

1ヶ月だけ使っているお金を把握して1ヶ月いくらあれば生活できるのかを調べましょう。そして6ヶ月分は生活防衛資金として別の口座に貯めておきましょう。ご家族がいる場合は1年分あると安心ですね。ちなみにわたしは独身で頼れる人もいない、かつ心配性なので2年分生活防衛資金として貯めてあります。

お金の心配がないのでコロナで仕事が無くなってしまうかもしれないという状況でも、「まあリストラされても2年は生活できるから大丈夫」って心にゆとりを持っていられました。生活防衛資金を貯めておくことはとてもおすすめです!

こちらの記事の「無駄な買い物を減らして自由なお金を増やす!」にも使っているお金の見直し方法を記載しているのでよかったら読んでみてください。

余剰資金ってなに?

例えば毎月生活するのに20万円必要だったとします。そうすると貯めておく必要がある生活防衛資金6ヶ月分は120万円です。

今貯金が200万円あったとしたら、200万円ー120万円=80万円 この生活防衛資金を引いた金額80万円が余剰資金となります。

余剰資金とは今無くなってもすぐには困らないお金のことを指します。たとえリストラにあって生活防衛資金で生活しなければならなくなっても6ヶ月のうちに投資に使っていた余剰資金をまた引き出せばいいのです。

今生活防衛資金を貯めていない人はまずは生活防衛資金を貯めましょう。毎月2万円を生活防衛資金のために貯金していたとして、6ヶ月分の120万円が溜まったら、そこからは2万円が余剰資金として扱えるので投資に回すことができます。

なんで貯金じゃなくって投資なの?

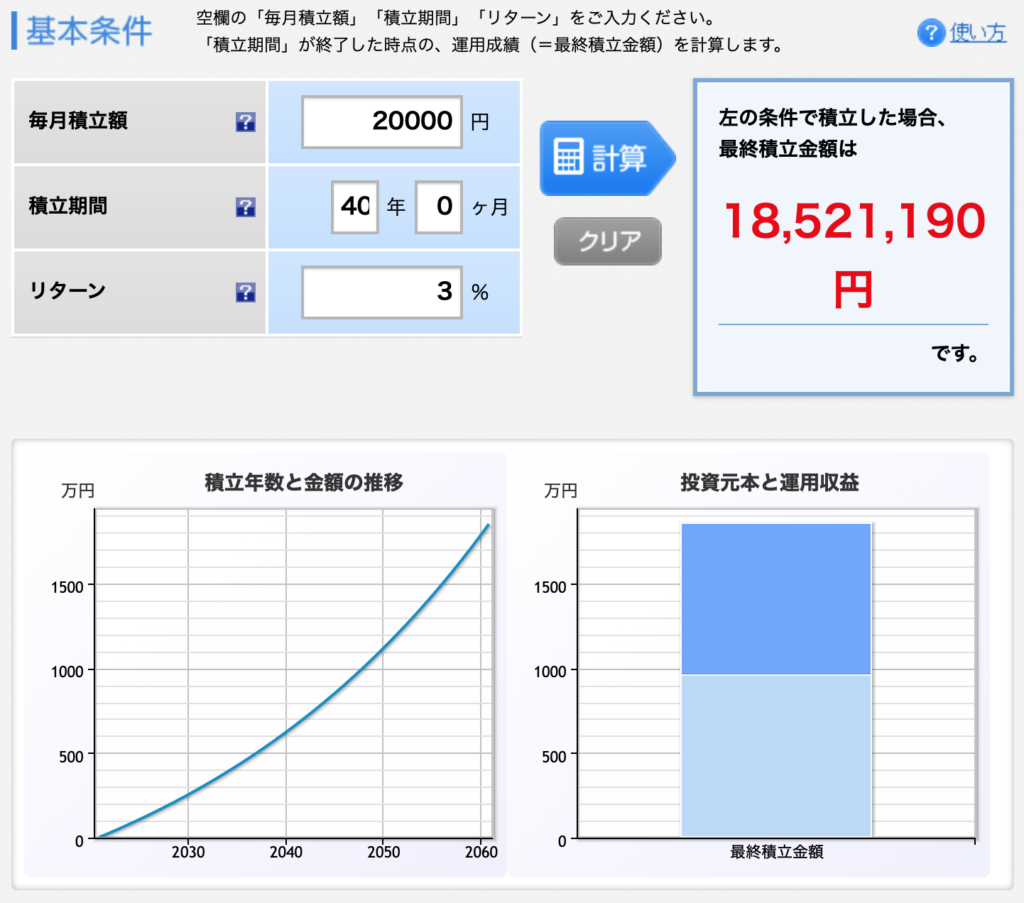

例えば月に2万円投資に回さずにずっと貯金していたとします。働き始めてから40年間毎月2万円を貯めていたら、40年後には960万円貯まっています。

しかし、月2万円を投資信託で3%のリターンで運用していたとするとこのようなグラフになります。(引用:楽天 積み立て簡単シミュレーション)

びっくりなことに40年後には900万円近い差が出るんです。もちろん株価も変動するし、どの投資信託を購入しているかでリターン(収益)も変わりますのでそこはご注意ください。

ぜひご自身の毎月の余剰資金を貯めたらいくらになるのか計算して見てください。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

まとめ

投資しているかどうかでこんなにも差が出るなんて驚きですよね。わたしももっと早く知りたかった!って今でも思っていますが、今からでも遅くありません。できるだけ多くの方が早くこのことに気づいて、調べて、実行されることを願って記事にしました。

今回は長くなってしまったので続きは次の記事でお話しします。

https://simpleeasylifetogether.com/money_in_old_age/

関連記事

最後までご覧いただきありがとうございました:)

買うのをやめれば、作るのもやめる。 SDGs 1 貧困をなくそう