このページでは

・持ち家か賃貸かで悩んでも60歳を過ぎると賃貸は契約できなくなってきます。

・日本の住宅は購入してからどんどん価格が下落します。

・中古住宅を購入した場合のリフォーム費用についても解説しています。

マイホームを持つことは夢であり、マイホームを持って一人前とされてきましたが、本当にそうなのでしょうか。生涯年収2億円くらいなんて言われているのに、家に5000万円も使っていたら生涯賃金の1/4使う事になることになる。年収は2億円でも手取りにしたらもっと少ない。本当に家にそんなにお金を使って良いものか。

昭和の時代はマイホームを購入する事を推進してローンを組んでもらう事で長く働いてもらったなんて事も言われていました。それは今も変わらない。35年ローンを組めば、簡単には仕事を辞められない。そして終身雇用はもう無理だとTOYOTAの社長もおっしゃっていました。

わたし自身も今住宅を購入するか検討をしているので、調べた事をここにまとめておきます。

永遠のテーマ持ち家か賃貸か

いつまでも結論の出ない議論、持ち家か賃貸か。これは人によってどちらが良いのかが違うので永遠に答えは出ないと思います。

自分にとって何が一番なのかを考えて、プランを立てることが重要なのだと思います。

1泊2000円くらいのホテルに毎日泊まっても月60000円くらいなのでホテル住まいの検討の余地ありかなと思います。流行りのミニマリストなら荷物も少ないので可能ですよね。

わたしの結論を先に書いてしまうと、持ち家と賃貸の合わせ技!60歳くらいまでは賃貸。60歳までに中古戸建を購入してリフォーム。

家族4人で住むために立てた家は老後2人の生活には大き過ぎるのに売ることもできず高い固定資産税を払い続けなければならないなんて問題もあるので、老後の終の住処だけ購入する方がライフスタイルに合わせて住まいを選べる。

そして、賃貸の方がいろいろな家に住むことができるし、住む場所も変えられる。そしていろいろな家に住んでみることで、自分に必要な設備や広さなどもわかるようになるからです。

60歳までに家を購入する理由

なぜ、60歳までに家を購入しようと思ったのかというと、60歳を過ぎると賃貸契約を結ぶのがとても難しくなるからです。

大家さんも高齢者に貸して孤独死などされる事を心配して貸し渋りますし、働けなくなる年齢なので家賃をきちんと支払ってくれるかもわからないからです。

わたしのお友達から聞いた話ですが、彼女のお友達の女性60歳の方は、実家を遺産として受け取ったので売却して新しい場所に賃貸で部屋を借りようとしていました。実家を購入したいという方もいたのでそのままうまく事が進むと思っていましたが、60歳を過ぎていたので借りられる部屋がなく、実家を売却するのでまとまったお金がある事を伝えても借りられる部屋はありませんでした。

その為彼女は家の売却をキャンセルして実家に住む事にしました。住みたい場所ではなかったけれど、他に選択肢がなく、実家を売却しても希望の家が購入できる金額でもなかったようです。

このようなこともあるので、賃貸派の人も60歳以降どうするかを先に考えておく必要があると思います。

なぜ中古なのか

新築物件は綺麗だし、最新の水回りだし惹かれる気持ちもわかります。ですが、新築には新築プレミアムがあり、購入した途端1割価格が下がります。

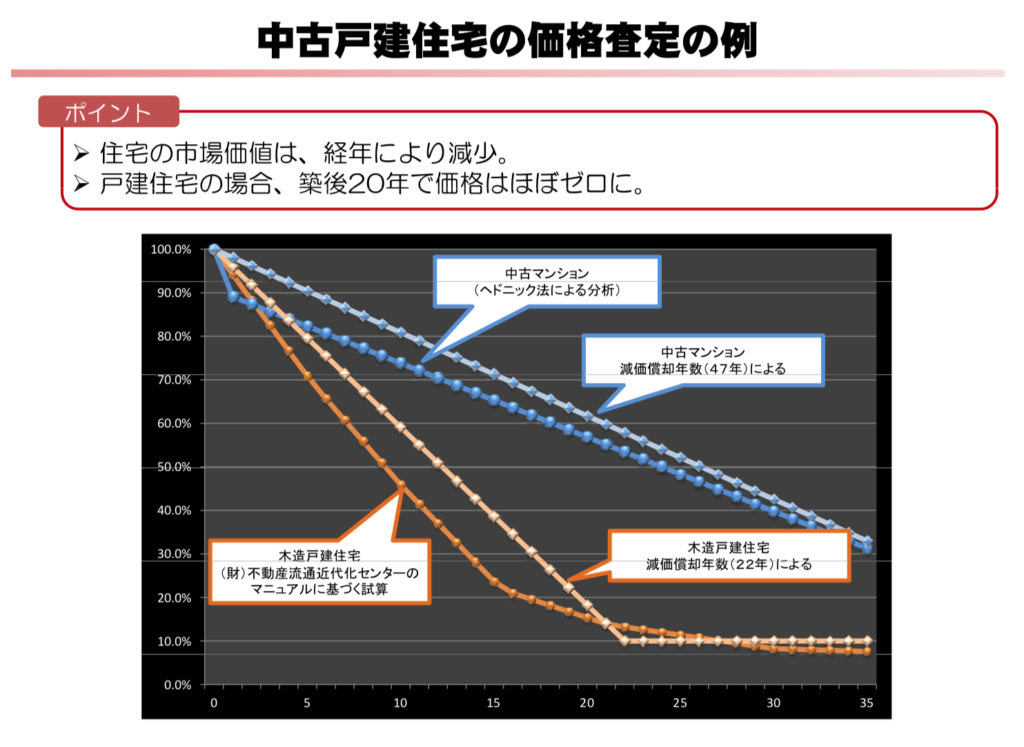

こちらは国土交通省の中古住宅の価格査定の金額の推移を表したグラフです。このように日本の住宅の価格はほぼ下がる。新築戸建てを購入して20年後売却しようとしても、建物の価値はなく土地の値段で売却することになります。家は資産だと考える方も多いですが、日本の家は負債です。価格が減り続けるし、税金や修繕費などお金がかかり続けるからです。

価値の下がるものに大金を投入するのは資産形成上よくないと判断して金銭的観点から家を購入するのであれば中古物件一択だと思います。

よく、家賃を払っているお金がもったいないからマイホームと言われますが、長く住めばマイホームの価値も無くなり売却しても価格が下がっているので、家賃を払っていたのとさほど変わりないように思います。それに加えて、持ち家であれば、固定資産税、修繕費もかります。マンションであれば管理費、修繕積立費がかかり、マンションの修繕積立費は年々上がっていきます。

マンションの平均的な管理費、修繕費を合わせると月3万円程度になり、ローンを払い終わった後も3万円と固定資産税は払い続けることになります。安い賃貸物件を借りられる金額になりますよね。そこにはガスの給湯器が故障して交換になった場合や、お風呂やトイレをリフォームする費用は含まれません。そして、火災保険、地震保険などの災害保険に加入している必要もあります。

賃貸だったら、ガスの給湯器が壊れたとしても大家さんが交換してくれます。火災保険には入らなければいけませんが。

なぜ中古戸建てなのか

先ほどのグラフを見る限り、マンションの方が価格の下落が緩やかだからマンションの方が良さそうに見えると思いますが、わたしが選んだのは中古戸建て。

マンションは20年後に新築価格の60%程度の価格で購入できますが、その後も価格は下落して行っています。その点、中古戸建てを築20年で購入した場合価格はほぼ建物の価格はほぼ0ですがその代わり土地があるので価格は横ばいになります。築20年の中古戸建てを購入して15年住んだ後売却しても購入した時と同じくらいの価格で売却できる見込みがあります。ただ、日本の人口は減り続けていて、土地の価格も都心以外は下がっていくことが予想されます。

築20年のマンションを購入して15年後売却した場合住宅の価格はさらに30%下落しています。

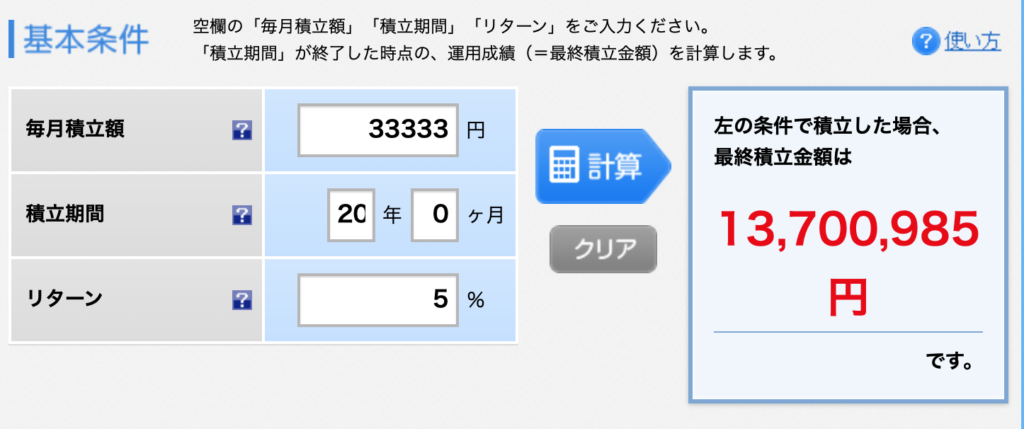

これらを踏まえて考えると、一番お金を減らさずに住むことのできる住宅は中古戸建てだということです。できれば現金で購入してローンの利子も削減したいと思っています。NISAなどの投資を利用すれば無理なプランではありません。以下はNISA枠で毎月33333円20年間投資した場合1300万円くらいになっている可能性があります。

NISAについて詳しくは以下の記事に記載しています

https://simpleeasylifetogether.com/money_in_old_age/

https://simpleeasylifetogether.com/nisa_what_to_buy/

中古戸建てをリフォームすれば新築同様

中古の価値のなくなった戸建てを購入して、リフォームすれば新築同様の綺麗な最新の住宅に住むことができます。でも、お金結構かかりそうだなと思って平均的なリフォームの価格を調べてみました。

- 水回り(お風呂、キッチン、洗面台、トイレ) 4点交換で100万円から150万円

- 壁紙の張り替え 30から35坪の住宅で 30万円から40万円(量産クロス使用の場合)

- フローリング張り替え 60万円から70万円 今ある床の上に張る場合。無垢材を使用した場合金額は上がる

- 外壁塗装 60万円から100万円 使う塗料によって金額が変わるが、シリコン塗料が価格と性能が中間くらい

- ハウスクリーニング 6万円から8万円 リフォームした後にプロにクリーニングして貰えば新築同様

以上の通り中古物件をリフォームするには300万円から400万円くらいを見積もっておけば良さそうです。水回りを替えるだけでも住みごごちは格段に良くなると思います。DIYが得意な方はフローリングを自分で張ればコストが下げられます。YouTubeにたくさんリフォーム動画上がってますよ。

まとめ

金銭的観点から住まいを考えると中古住宅が一番かなと思いました。住まいに対する思いは人それぞれなので新築を買うのもアリだと思いますが、購入する前にいろいろな観点から検討することも大切だなと思います。

人生で一番高い買い物ですから

住宅の修繕費などはどちらにせよかかってきますから、年金だけでは不安だという方は、NISA、iDecoも活用したいですね。

さらに毎年投資から収入を得る方法もこちらの記事に記載していますので、興味があるあればご覧ください。

最後までご覧いただきありがとうございました:)

[affi id=5]